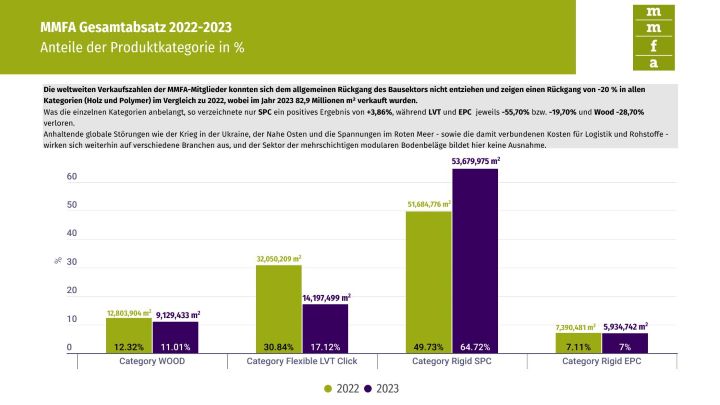

Der Absatz des MMFA ist vom Rückgang im Bausektor betroffen, SPC-Produkte auf Wachstumskurs

Die Kategorie „SPC“ wächst in außergewöhnlicher Weise weiter (+3,9 %) und erreicht so einen Gesamtmarktanteil von 65 % gegenüber den anderen MMF-Kategorien. Die Kategorie „Holz“ litt im letzten Jahr am meisten und verzeichnete einen Verkaufsrückgang von -28,7 % gegenüber 2022. Bei den Polymerprodukten macht der Verlust -19 % des Gesamtumsatzes aus. Trotz eines Abwärtstrends nach dem letzten Jahr entwickelten sich die Quartale unterschiedlich, wobei in vielen Regionen gegen Ende des Jahres ein Aufwärtstrend zu beobachten war.

Umschichtung von Marktanteilen

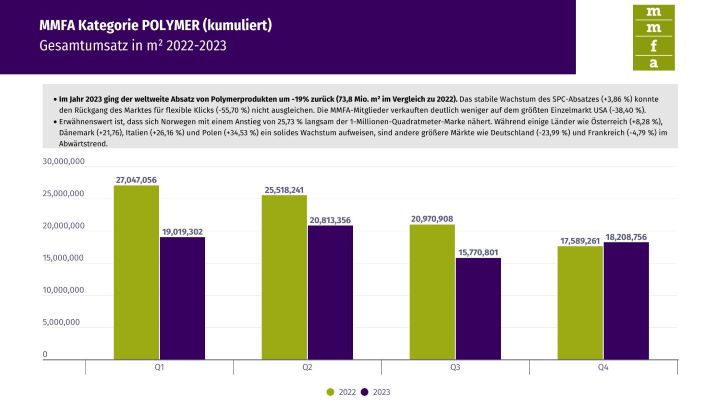

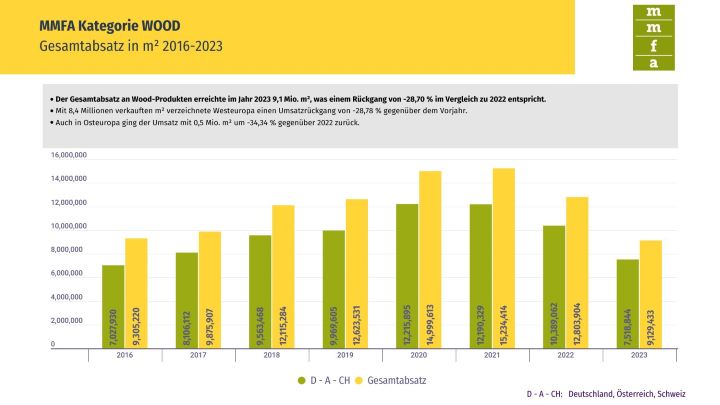

In der Kategorie Holz war der Rückgang mit einem weltweiten Minus von -28,7 % und einem Absatz von 9,1 Mio. m² insgesamt sehr ausgeprägt. In ähnlicher Weise ging der Absatz von Polymerprodukten um -19 % zurück, wobei im Jahr 2023 73,8 Mio. m² verkauft wurden. SPC-Produkte konnten ihren Marktanteil im Laufe der Jahre steigern, was zulasten von LVT-Produkten und in geringerem Maße von Holz ging. Der Marktanteil von EPC bleibt stabil.

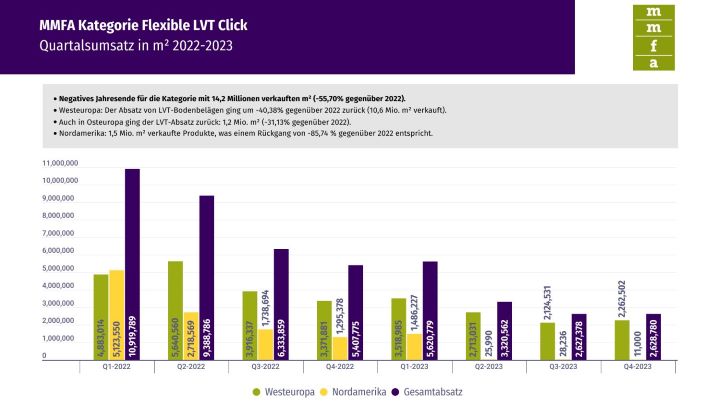

LVT Click ist die Kategorie, die mit einem Rückgang von -55,7 % (14,2 Mio. m² verkauft) am stärksten gelitten hat. Die MMFA-Mitglieder verkauften 5,9 Mio. m² an EPC-Produkten, was einem Rückgang von -19,7 % entspricht. In der am besten abschneidenden Kategorie stieg das Verkaufsvolumen von SPC-Produkten schließlich um +3,9 % auf insgesamt 53,7 Millionen verkaufte Quadratmeter.

Einheitliche Ergebnisse in den Regionen

Trotz der Verkaufsrückgänge von Polymerprodukten bleiben die größten Märkte im Vergleich zu 2022 immer noch dieselben. Westeuropa bleibt mit 43,6 Mio. verkauften Quadratmetern, was einem Rückgang von -12 % gegenüber 2022 entspricht, weiterhin die mengenmäßig wichtigste Region. Die SPC-Kategorie ist mit 34 Mio. verkauften Quadratmetern im Jahr 2023 in Europa am erfolgreichsten, gefolgt von LVT Click (11,8 Mio. m²) und EPC (4,6 Mio. m²).

Darauf folgen erneut die USA mit 18,7 Mio. m², was einem Rückgang von -38,4 % im Vergleich zu den Verkaufszahlen von 2022 entspricht. In puncto Wachstum verzeichnete Asien im Jahr 2023 mit einem Plus von 52,5 % (2,3 Mio. m²) erhebliche Zuwächse, gefolgt von Lateinamerika (+10,9 %). In den beiden Ländern, in denen die MMFA-Verkäufe am erfolgreichsten sind, schlägt Frankreich (12,5 Mio. m2 verkauft) Deutschland (11,5 Mio. m² verkauft) nur knapp, womit die beiden Spitzenplätze des Vorjahres vertauscht werden.

Europa selbst ist deutlich gespalten. Osteuropa verzeichnet ein Plus von +26,2 %, was von den explodierenden Umsätzen in Polen (2,5 Mio. m2) und der Tschechischen Republik (1,4 Mio. m2, fast doppelt so viel wie im Jahr 2022) angeführt wurde.

Obwohl sich die Kategorie Holz in Nordamerika gut entwickelte (135,190 m², +18,26 %), wurden die größten Verluste in Europa erfasst (-28,8 % in Westeuropa und -34,3 % in Osteuropa).

Änderungen bei den Marktchampions

Für alle Polymerprodukte stellten die USA 2023 mit 18,7 Mio. m² weiterhin den weltweit größten Markt für die MMFA-Mitglieder dar, auch wenn gegenüber 2022 ein Rückgang von -38,4 % verzeichnet wurde. Während einige Länder wie Österreich (+8,3 %), Dänemark (+21,8 %), Italien (+26,2 %) und Polen (+34,5 %) ein solides Wachstum zeigten, befinden sich andere größere Märkte wie Deutschland (-24 %) und Frankreich (-4,8 %) im Abwärtstrend. Erwähnenswert ist, dass sich Norwegen mit einem Zuwachs von 25 % langsam der Marke von 1 Mio. m² nähert.

Was den Absatz der Kategorie „LVT Click“ betrifft, so ist Frankreich mit 4,5 Mio. m² für die MMFA-Mitglieder in Westeuropa weiterhin der größte Markt, trotz eines Rückgangs der Verkaufsmenge um 24,6 %. Es folgen Deutschland mit 2,2 Mio. m² (-55,4 %) und Großbritannien (1,1 Mio. m², -54,5 %). In Nordamerika sind die USA, trotz eines großen Einbruchs, nach wie vor der größte Markt, auf dem im Jahr 2023 1,5 Mio. m² (-85,7 %) LVT Click-Produkte verkauft wurden. Während der Rückgang des LVT-Marktanteils zugunsten von SPC-Produkten erfolgte, konnte das stabile Absatzplus in dieser Kategorie den Einbruch des Marktes für flexible Klickprodukte nicht wettmachen.

Bei Holzprodukten entfallen rund 78 % des Gesamtabsatzes auf Deutschland und Österreich, doch waren die Verkaufszahlen in Deutschland (-28,25 %) und Österreich (-27,44 %) rückläufig. Abgesehen von den zwei größten Märkten für den MMFA machte die Schweiz (359,164 m²; -15,82 %) Dänemark (266,927 m²; -38,5 %) im Vergleich zu 2022 den dritten Platz streitig. In Osteuropa war die Tschechische Republik mit 269.910 verkauften m² der größte Markt (-34,72 %).

Prognose

Während die Gesamtabsatzzahlen dem Niveau von 2019 entsprechen, deuten die Abweichungen zwischen den einzelnen Quartalen im Jahr 2023 darauf hin, dass die Erholung und weitere Entwicklung nicht zwangsläufig linear verlaufen. Anhaltende weltweite Krisen wie der Krieg in der Ukraine, im Nahen Osten und die Spannungen im Roten Meer – sowie die damit verbundenen Kosten für Logistik und Rohstoffe – sind weiterhin in verschiedenen Branchen spürbar. Die MMF-Branche ist hier keine Ausnahme. Auch wenn eine Prognose der Verkaufszahlen der MMFA-Mitglieder für das nächste Jahr nur schwer möglich ist, lässt die im letzten Quartal des Jahres über Regionen und Kategorien hinweg beobachtete Aufwärtskurve eine baldige Stabilisierung des Marktes erwarten

Weitere Informationen finden Sie unter www.mmfa.eu

Quelle: MMFA