Eigentum, für viele ein Traum

Mehr als ein Jahrzehnt lang sind die Immobilienpreise in Österreich stark gestiegen – viel stärker als die Einkommen. Doch damit ist vorläufig Schluss. Denn immer mehr Kaufobjekte werden zu Ladenhütern und finden keinen Abnehmer, die Preise sinken, Verkäufer und Käufer sind verunsichert. Im ersten Halbjahr 2023 ist das Transaktionsvolumen regelrecht eingebrochen – österreichweit um 5,15 Milliarden Euro bzw. knapp 24 Prozent, berichtet der Maklerverband Re/Max. Die Bundeshauptstadt Wien war überdurchschnittlich stark betroffen: Hier belief sich der Umsatzverlust auf 2,4 Milliarden Euro bzw. fast 36 Prozent, es gab um ein Viertel weniger Transaktionen.

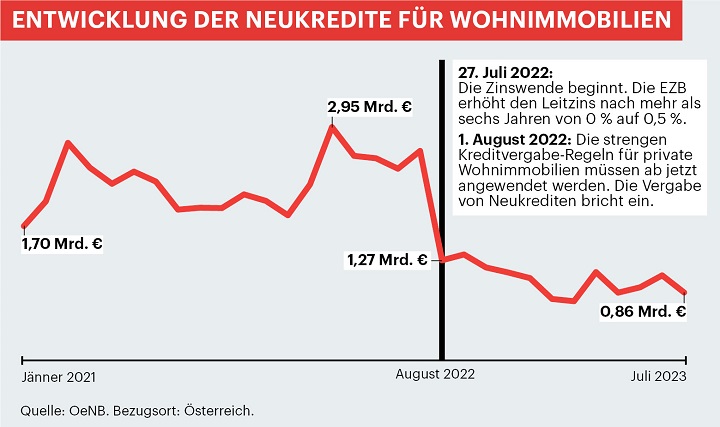

Diese dramatische und für viele Beobachter noch nie gesehene Entwicklung hat gleich mehrere Gründe: Einerseits belastet die hohe Inflation das verfügbare Budget der privaten Haushalte – Ansparen für große Investitionen wie eine eigene Wohnung wird dadurch immer schwieriger. Andererseits hat die Europäische Zentralbank (EZB) Ende Juli 2022 im Euroraum die Zinswende eingeleitet. Der Leitzinssatz hatte davor sechs Jahren lang auf null Prozent verharrt und ist seitdem in vielen Schritten auf nunmehr 4,5 Prozent angehoben worden.

Bauwirtschaft wird mitgerissen

Mittlerweile zieht die Krise am Immobilienmarkt immer weitere Kreise und reißt insbesondere die Bauwirtschaft und ihre Zulieferer mit sich. Denn vielfach werden Wohnbauprojekte nur mehr fertiggestellt, bei Neuprojekten stehen die heimischen Projektentwickler zunehmend auf der Bremse. Der Grund: Die hohen Grundstückspreise und stark gestiegenen Baukosten stehen einer massiv geringeren Nachfrage gegenüber – preislich geht sich das nicht mehr aus. Auch hier ist Wien ganz besonders betroffen: 2019 lagen in Wien im Wohnungsneubau noch 22.100 genehmigte Wohneinheiten vor, im kommenden Jahr werden nur mehr 12.000 Einheiten erwartet, 2025 gar nur mehr 7500. Im Vorjahr berichteten Baumeister, Bodenleger, Installateure, Elektriker & Co. noch von einer guten Auftragslage, jetzt werden vielfach nur mehr Projekte abgeschlossen, die Aussichten sind düster, die Arbeitslosigkeit steigt. Nach lange rückläufigen Arbeitslosenzahlen geht in Wien die Zahl der Jobsuchenden im Baubereich seit März 2023 wieder nach oben, berichtet das Arbeitsmarktservice (AMS) Wien. Im August 2023 gab es bereits um 8,8 Prozent mehr Arbeitslose in dieser Branche als ein Jahr davor.

Ein weiterer Effekt der aktuellen Krise: Weil die Finanzierung eines Eigenheims für viele Menschen außer Reichweite gerückt ist, steigt die Nachfrage nach Mietobjekten massiv – und treibt die Mietpreise weiter an. Und wieder bleibt den Haushalten weniger Geld für die Anschaffung eines Eigenheims.

WK Wien fordert Erleichterungen

Einer, der vor dieser Entwicklung schon früh gewarnt hat, ist Michael Pisecky, Obmann der Immobilientreuhänder in der Wirtschaftskammer Wien. Um die Baukonjunktur zu retten, fordert er eine Sanierungsoffensive im Wohnbau mit steuerlichen Anreizen und Änderungen im Mietrecht. Und um vor allem jüngeren Menschen wieder eine Eigenheimperspektive zu geben, fordert er die Änderung der strengen Kreditrichtlinien: „Wohnungseigentum ist die beste Altersvorsorge, daher gilt es im Interesse der heute jüngeren Generationen zu handeln”, sagt Pisecky. Zumindest müsse die maximale Schuldendienstquote – also wie viel vom Netto-Haushaltseinkommen für die Kreditrückzahlung aufgewendet wird – von derzeit 40 Prozent auf 50 Prozent angehoben werden. Denn viele Menschen seien bereit, sich für das Eigenheim vorübergehend auch stärker zu belasten – mit steigendem Einkommen entspanne sich die Situation meist binnen weniger Jahre. In Deutschland liegt die Quote bei 60 Prozent, Tschechien hat seine Quote im Sommer wegen der ebenfalls einschneidenden Auswirkungen auf die Gesamtwirtschaft in dieser Form überhaupt abgeschafft.

Auch Banken warnen seit langem

Strikt gegen die KIM-Verordnung sind die heimischen Banken. Ihr Argument: Sie haben schon vor der Verordnung nicht jeden Kreditwunsch erfüllt und die Rückzahlbarkeit realistisch bewertet – die neuen Regeln hätten sie nicht gebraucht. Schon vor knapp einem Jahr hat der Obmann der Wiener Banken, Erwin Hameseder, die Folgen der Regelung vorgezeichnet: „Alle Branchen, die benötigt werden, um ein fertiges Eigenheim bewohnbar zu machen, werden leiden”, sagte Hameseder damals. Er warnte zudem vor steigenden Mietpreisen und forderte eine Entschärfung der KIM-Verordnung. Für WK Wien-Präsident Walter Ruck war es „der denkbar ungünstigste Zeitpunkt, die Regeln zu verschärfen. Was die Menschen jetzt brauchen, ist Sicherheit. Ein Eigenheim ist ein großer Teil davon. Den Weg dazu sollte man nicht verstellen”, stellte Ruck klar.

FMA berät sich selbst

Bis dato will die FMA von einer Lockerung aber nichts wissen. Zwar gab es mit 1. April 2023 aufgrund der anhaltenden, massiven Kritik eine kleine Anpassung – es gab Erleichterungen für Zwischenfinanzierungen, also z.B. wenn man vorübergehend einen Kredit für eine neue Wohnung braucht, bis die alte verkauft ist. Erstmaligen Eigenheim-Anschaffern bringt das jedoch nichts.

Mitte September verkündete FMA-Vorstand Helmut Ettl im „Klub der Wirtschaftspublizisten”, dass er für die Aufweichung der Standards keine Argumente sehe. Im europäischen Vergleich seien sie großzügig und für Österreichs Entwicklung gerade noch vertretbar. Er kündigte eine intensive Prüfung der Beratung und Kreditvergabe der Banken an.

Die KIM-Verordnung der FMA basiert auf einer Empfehlung des Finanzmarktstabilitätsgremiums (FMSG) – einer 2014 eingerichteten Beratungsgruppe, der neben der – sich selbst beratenden – FMA auch das Finanzministerium, die OeNB und der Fiskalrat angehören. Im Herbst soll die Verordnung hier erneut evaluiert werden.

Doch wie geht es mit dem heimischen Immobilienmarkt nun weiter? „Unabhängig von der Verordnung steht dem Immobilienmarkt eine Stagnationsphase bevor, was in Kombination mit der hohen Inflation zu realen Wertrückgängen führt”, sagt Michael Klien, Experte für Wohnbau und Bauwirtschaft am Wirtschaftsforschungsinstitut Wifo (siehe auch Interview unten). Da die Verordnung besonders das Neubausegment treffe, werde das Wohnungsangebot in den nächsten Jahren nur schwach wachsen, und so könnte die Verordnung auf mittlere Sicht die Preise von Bestandsimmobilien „absichern”, da wenig Angebot nachkomme. Auch für ihn ist klar, dass die Nachfrage nach Mietwohnungen und die Mietpreise durch die Verordnung zusätzlich steigen.

Im Interview: Michael Klien, Wohnbau-Experte des Wifo

„KIM-Verordnung übt zusätzlichen Druck aus.”

- Welche Folgen haben die strengen Kreditrichtlinien auf die Wirtschaft?

Zunächst wirken die strengeren Vorgaben auf die Neuvergabe von Immobilienkrediten an private Haushalte. Hier sehen wir einen massiven Einbruch gegenüber den Spitzenwerten der Vorjahre. Damit sinkt die Nachfrage nach Wohnimmobilien und in weiterer Folge nach Bauleistungen im Wohnbau. Von der Bauwirtschaft aus wird dieser Schock an weitere Bereiche weitergegeben – von der Baustoffindustrie bis zu Möbelhandel und Architekten. Man muss jedoch vorsichtig sein, die Effekte der KIM-Verordnung nicht mit jenen der Zinswende zu vermischen. Wir sehen in allen Ländern der Eurozone einen starken Rückgang bei der Kreditvergabe. Dennoch hat die KIM-VO in einer Situation, wo die Kreditvergabe bereits gedreht hat, zusätzlichen Druck ausgeübt und den Abschwung beschleunigt. Die Verordnung wirkt daher anders als intendiert nicht stabilisierend, sondern verschärft die Kreditklemme. - Was spricht für strenge Richtlinien?

Die Grundintention ist nachvollziehbar, da sie Haushalte vor zu hohen und nicht nachhaltigen Krediten schützen sollen. In einer Boom-Phase können solche Regulierungen vor einer Überhitzung des Immobilienmarkts schützen. Und hier liegt der nächste Konstruktionsfehler in der momentanen Verordnung: Sie ist für drei Jahre befristet und würde daher Mitte 2025 auslaufen. Damit stünde Österreich, wenn der nächste Immobilienboom beginnt, erneut ohne eine stabilisierende Regelung da. - Welche Erleichterungen könnten sinnvoll sein?

Aktuell sprechen mehrere Gründe dafür, wieso Teile oder die ganze Verordnung ausgesetzt werden könnte: Erstens ist das Zinsänderungsrisiko momentan sehr gering – die Leitzinsen der EZB liegen bereits bei über vier Prozent, weder das Wifo noch die OeNB erwarten bedeutende weitere Steigerungen. Zweitens reduziert die hohe Inflation die Schuldenlast für die Kreditnehmer markant, wodurch die Schuldendienstbelastung sehr schnell kleiner wird. Drittens könnten Fixzinskredite generell ausgenommen werden. Weiters sind Ausnahmen für Einkommen ab einer gewissen Höhe denkbar.

Hintergrund: Die KIM-Verordnung

Privater Wohnraum

Mit der KIM-Verordnung legt die Finanzmarktaufsicht (FMA) nachhaltige Vergabestandards für die Finanzierung von Wohnimmobilien fest. KIM steht für Kreditinstitute-Immobilienfinanzierungsmaßnahmen und schreibt seit 1. August 2022 Banken vor, welche Mindeststandards Private bei der Kreditfinanzierung des Eigenheims einhalten müssen.

Drei Hauptkriterien

Beim Immobilienkauf müssen mindestens 20 Prozent Eigenkapital aufgebracht werden, der Schuldendienst darf maximal 40 Prozent des Netto-Haushaltseinkommen betragen, die Laufzeit nicht mehr als 35 Jahre.

Kritik und Anpassung

Die FMA hat die Regeln mit 1. April 2023 nach viel Kritik geringfügig angepasst und Zwischenfinanzierungen erleichtert. Im Herbst wird erneut evaluiert.

Entwicklung der Neukredite für Wohnimmobilien

Entwicklung der Neukredite für Wohnimmobilien

Weitere Informationen finden Sie unter news.wko.at/wien

Quelle: WKW7Grafik: OeNB