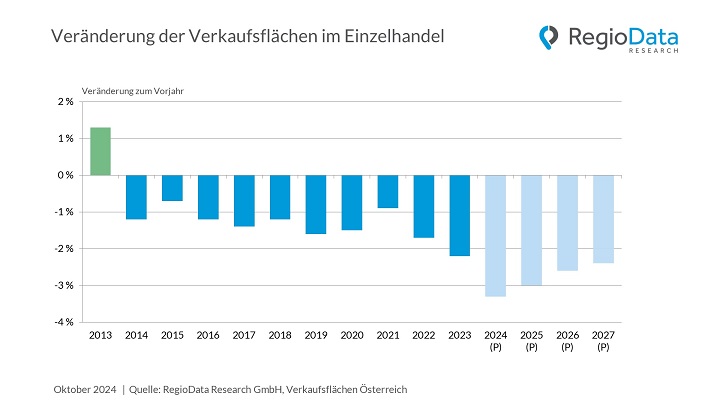

Moderate Rückgänge bereits seit 10 Jahren

Das letzte Jahr mit einem Zuwachs an Verkaufsflächen liegt bereits über ein Jahrzehnt zurück: Damals verzeichneten der Lebensmittelhandel, der Möbelhandel und die Drogeriemärkte noch ein starkes Wachstum. Doch durch Ereignisse wie den Niedergang von Schlecker und die plötzliche Schließung von nahezu 1.000 Standorten hat sich die Bilanz ins Negative gewendet. Seither schrumpft die Verkaufsfläche in Österreich kontinuierlich. Unternehmen expandieren weniger, verkleinern teilweise ihre Flächen, und die in letzter Zeit vermehrt aufgetretenen Insolvenzen im Einzelhandel führen zusätzlich zur Schließung von Geschäften.

COVID hatte aufschiebenden Effekt

Seit 2014 betrug der durchschnittliche Rückgang der Handelsflächen etwa 1,5 % pro Jahr. Ausgerechnet in den Zeiten der massiven Konsumbeschränkungen ist dieser Wert auf unter 1 % gesunken, was wohl auch auf die teils umfangreichen Unterstützungsmaßnahmen der Bundesregierung zurückzuführen ist. Nun ist allerdings auch ein Nachholeffekt zu beobachten: Die Rückgänge bei den Verkaufsflächen nehmen wieder zu, und dieser Trend dürfte sich auch in den kommenden Jahren fortsetzen.

Verändertes Konsumverhalten

Die hohe Inflation der letzten Jahre hat diesen Trend begünstigt, doch die entscheidenden Ursachen für den Rückgang liegen im geänderten Kaufverhalten zunehmend größerer Kundengruppen: Der Trend zum Online-Shopping sowie die Verlagerung der Ausgaben auf Gastronomie, Urlaub und Freizeit spielen dabei eine zentrale Rolle. In den letzten 10 Jahren ist die Verkaufsfläche um etwa 18 % geschrumpft, während der Online-Anteil im gleichen Maß zugenommen hat. Der stationäre Einzelhandel stagniert weitgehend, wohingegen sich die Ausgaben in der Gastronomie nahezu verdoppelt haben.

Nicht alle Branchen verlieren

Flächenzuwächse konnten im Beobachtungszeitraum vor allem jene Handelsbranchen verzeichnen, die vorwiegend kurzfristige Konsumgüter anbieten: der Lebensmittelhandel (+12 %), Drogerien (+21 %) und der Heimtierbedarf (+11 %). Allerdings hat sich auch in diesen Bereichen das Wachstum verlangsamt. So ist die Verkaufsfläche im Lebensmittelhandel seit drei Jahren stabil. Den oft kommunizierten Neueröffnungen steht eine ähnlich hohe Zahl an Schließungen gegenüber.

Die mit Abstand größten Zuwachsraten entfielen jedoch auf die Non-Food-Diskonter wie Action, Tedi, Kik und NKD, mit einem Anstieg von 237 %! Ihre Verkaufsfläche überschreitet inzwischen deutlich die Marke von einer halben Million Quadratmetern. Diese Expansion wird zusätzlich durch freiwerdende Flächen aus anderen Branchen und ein gesunkenes Mietniveau begünstigt.

Die größten Verlierer

Den stärksten Flächenrückgang musste der Elektrohandel verzeichnen, mit einem Minus von 30 %. Dies liegt neben der Schließung einzelner größerer Flächen auch daran, dass viele kleinere Elektro-Nahversorger ihren Betrieb eingestellt haben. Im Schuhhandel, der mit einem Rückgang von 20 % ebenfalls zu den Verlierern zählt, sind vor allem die Schwierigkeiten oder Insolvenzen von Filialisten wie CCC, Stiefelkönig/Delka und Reno ausschlaggebend. Mit Rückgängen von jeweils 7 bis 8 % fällt der Verlust im Bekleidungs-, Möbel- und Sportartikelhandel moderat aus.

Nicht im Detail erhoben wurden die sonstigen Einzelhandelsbranchen wie etwa Spielwaren, Uhren/Schmuck, Lederwaren, Accessoires, Geschirr, Hausrat, Geschenke, etc. In Summe gesehen sind diese Branchen jedoch besonders stark vom veränderten Verbraucherverhalten betroffen. Die Verkaufsflächenverluste können mit mehr als 40 % angenommen werden, und ein weiterer Schrumpfungsprozess ist zu erwarten. Die zahlreichen, jedoch meist kleinen, eigentümergeführten Geschäfte haben eingeschränkte Möglichkeiten zur Anpassung, und oft fehlen die notwendigen Finanzreserven.

Ausblick

Derzeit sind keinerlei Anzeichen erkennbar, dass der Rückgang der Verkaufsflächen eingebremst oder gar gestoppt wird. Ausgehend von der Umsatz- und Ertragsentwicklung in den einzelnen Branchen und dem anzunehmenden künftigen Kundenverhalten ist in den nächsten Jahren mit jährlichen Flächenrückgängen von etwa 2,5 bis 3,0 % zu rechnen.

Zur Studie

Die Datengrundlage für die Analyse bilden die RegioData Branchenkennzahlen sowie die interne Standortdatenbank. Beide Datenquellen sind für zahlreiche Branchen verfügbar. Nähere Informationen finden Sie unter https://www.regiodata.eu/market-intelligence/

Weitere Informationen finden Sie unter www.regiodata.eu

Quelle: RegioData